Si ha una perdita d’esercizio quando i costi di competenza sono maggiori dei ricavi di competenza del periodo amministrativo.

Con la perdita d’esercizio la ricchezza disponibile dell’impresa subisce un decremento imputato ai finanziamenti ricevuti a titolo di capitale proprio, che in questo modo scontano il rischio della gestione imprenditoriale.

La perdita è rilevata con l’articolo seguente

Una perdita d’esercizio comporta non solo la mancata remunerazione dei mezzi investiti dai soci nell’impresa, ma determina l’esigenza di provvedere alla sua sistemazione poiché, fino a quando permane in contabilità, la legge non permette di distribuire gli utili che eventualmente verranno conseguiti negli esercizi futuri.

La perdita d’esercizio può essere coperta con

-Utilizzo delle riserve

-Rinvio al futuro e successiva copertura con utili d’esercizio

-Reintegro da parte dei soci

-Riduzione del capitale sociale

Utilizzo delle riserve

Se negli esercizi precedenti i soci non hanno prelevato tutti gli utili conseguiti dall’impresa per destinarne una parte alla costituzione di una riserva volontaria, la perdita d’esercizio può essere coperta utilizzando detta riserva.

L’utilizzo della riserva per ripianare la perdita comporta una permutazione tra parti ideali di patrimonio netto.

La riduzione della riserva (per la parte corrispondente al suo utilizzo) si registra in Dare del conto Riserva volontaria mentre in contropartita il conto Perdita d’esercizio si chiude in Avere.

Va comunque specificato che la riserva non è un salvadanaio in cui si trovano accumulati gli utili conseguiti in passato. Essa, in quanto parte ideale di patrimonio netto, è una posta contabile istituita per autofinanziare l’impresa e trova la sua contropartita in un potenziamento generico del patrimonio aziendale, ossia in un maggiore volume di attività o in un minore volume di passività.

Rinvio al futuro e successiva copertura con utili d’esercizio

Se non si vuole utilizzare la riserva volontaria o se essa non è stata costituita, i soci possono decidere di tenere la perdita in sospeso e di coprirla con gli eventuali utili che si prevede di conseguire in futuro. La decisione del rinvio della perdita al futuro viene così rilevata

Quando la perdita d’esercizio resta in sospeso la società non può procedere alla distribuzione di utili fino alla sua totale copertura. Pertanto se nel successivo esercizio la società conseguirà un utile, distribuirà solo la parte di utile che eccede la perdita portata a nuovo.

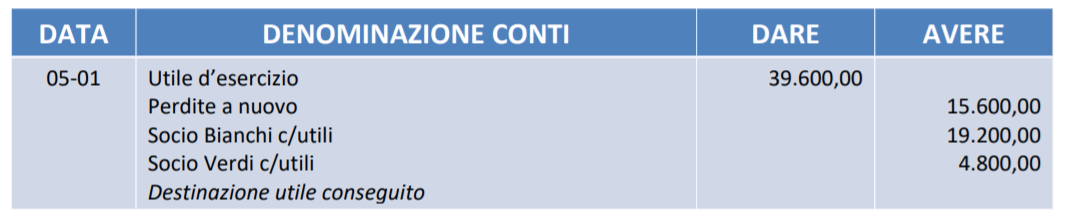

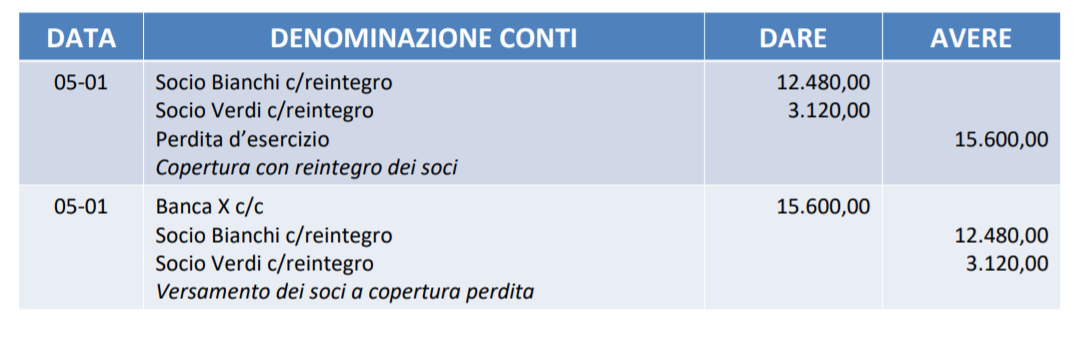

Reintegro da parte dei soci

Nell’ipotesi che venga deciso il reintegro della perdita con nuovi conferimenti da parte dei soci, a ognuno viene addebitata una parte della perdita in proporzione alle quote di capitale possedute.

Tale soluzione viene normalmente adottata in previsione dell’ingresso di nuovi soci, quando diventa importante favorire il risanamento dell’azienda.

Sul libro giornale della società la suddivisione della perdita d’esercizio tra i soci e il conseguente versamento sono così rilevati

Riduzione del capitale sociale

Quando i soci non desiderano reintegrare la perdita o non dispongono di mezzi finanziari sufficienti, una soluzione alternativa consiste nella riduzione del capitale sociale.

In tale caso i soci subiscono una riduzione delle loro quote proporzionale all’importo della perdita da coprire.

Spesso la società decide di ripianare la perdita d’esercizio attraverso la riduzione del capitale sociale prima dell’ingresso di un nuovo socio. In tal modo potrà distribuire interamente l’utile dell’esercizio seguente, senza dovere tenere conto di perdite portate a nuovo.

La riduzione del capitale sociale comporta una modifica dell’atto costitutivo e deve essere comunicata per l’iscrizione all’ufficio del Registro delle imprese.

La perdita d’esercizio può anche essere coperta con procedimenti misti, ossia combinando tra loro i diversi procedimenti esaminati.

Esempio

Una snc ha subito una perdita d’esercizio di 44.000 euro. I soci decidono di ripianarla riducendo il capitale sociale (che ammonta a 374.000 euro) a cui partecipano per il 20% il socio Alberti, per il 40% il socio Busso e per il 40% il socio Cerruti. Rileviamo quanto indicato in partita doppia.

Vediamo di quanto devono diminuire le quote di partecipazione dei soci per ripianare la perdita.

La partecipazione al capitale sociale prima del ripianamento è la seguente

Socio Alberti = € (374.000 x 20%) = € 74.600

Socio Busso = € (374.000 x 40%) = € 149.600

Socio Cerruti = € (374.000 x 40%) = € 149.600

Calcoliamo di quanto devono ridurre la loro partecipazione

Socio Alberti = € (44.000 x 20%) = € 8.800

Socio Busso = € (44.000 x 40%) = € 17.600

Socio Cerruti = € (44.000 x 40%) = € 17.600

La copertura della perdita comporta una riduzione del capitale sociale da 374.000 euro a 330.000 euro con una riduzione delle quote dei soci così calcolata

Socio Alberti € (74.800 – 8.800) = € 66.000 partecipazione socio Alberti dopo il ripianamento

Socio Busso € (149.600 – 17.600) = € 132.000 partecipazione socio Busso dopo il ripianamento

Socio Cerruti € (149.600 – 17.600) = € 132.000 partecipazione socio Cerruti dopo il ripianamento

La riduzione delle quote dei singoli soci è un fatto interno di gestione, mentre la corrispondente riduzione del capitale sociale dà luogo alla seguente registrazione